در سالهای اخیر، کارتهای بانکی در جهان و ایران شاهد تحولی اساسی بودهاند. این تحول فراتر از تغییرات ظاهری کارتها است؛ بلکه به هسته اصلی عملکرد و امنیت آنها مربوط میشود. از ابزارهای ساده برای برداشت پول و انجام تراکنش، اکنون کارتهای بانکی به سیستمهای هوشمند، امن و شخصیسازیشده تبدیل شدهاند که قابلیت ادغام عمیقی با اکوسیستم مالی دیجیتال پیدا کردهاند.

بر اساس گزارشهای فینتک و دادههای بانکی، ویژگیهایی مانند پرداخت بدون تماس (Contactless)، احراز هویت بیومتریک، سقف تراکنشهای قابل تنظیم و اتصال به کیف پولهای دیجیتال بهسرعت در حال گسترش هستند. این تغییرات نه تنها انتظارات مصرفکنندگان را تغییر داده، بلکه استانداردهای جدیدی را برای بانکها و مؤسسات مالی ایجاد کرده است. بانکها اکنون در حال رقابت برای ارائه راهکارهایی هستند که فراتر از وظیفه سنتی خود، امنیت و راحتی را در اولویت قرار دهند.

این سند به بررسی عمیق عوامل کلیدی این تحول، پیامدهای آن در بازار ایران و چشمانداز آینده کارتهای بانکی نسل جدید میپردازد.

کارتهای بانکی از مدلهای مغناطیسی قدیمی که مستعد کپیبرداری بودند، به کارتهای هوشمند مبتنی بر تراشه (EMV) تکامل یافتهاند. با این حال، نسل جدید کارتها پا را از مرزهای EMV فراتر گذاشتهاند و امکانات بیشتری را فراهم میکنند.

پرداخت بدون تماس یکی از مهمترین تحولات اخیر است که بر پایه فناوری ارتباط میدان نزدیک (NFC) عمل میکند.

مکانیزم عمل:

کارتهای مجهز به NFC دارای یک تراشه کوچک و یک آنتن داخلی هستند. هنگام نزدیک کردن کارت به پایانهی فروش (POS) سازگار، ارتباط بیسیمی برقرار شده و اطلاعات تراکنش بهصورت امن منتقل میشود.

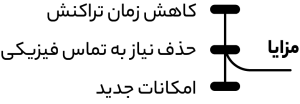

مزایا:

- کاهش زمان تراکنش: حذف نیاز به وارد کردن کارت و تایپ رمز عبور برای مبالغ زیر سقف تعیین شده، سرعت خرید را بهشدت افزایش میدهد.

- حذف نیاز به تماس فیزیکی: این امر به ویژه در دوران شیوع بیماریها، بهداشت تراکنشها را بهبود بخشیده است.

- امکانات جدید: این فناوری زمینه را برای استفاده از تلفنهای همراه و ساعتهای هوشمند به عنوان ابزار پرداخت (مانند Apple Pay یا Google Wallet) فراهم کرده است.

امنیت همواره دغدغهی اصلی در تراکنشهای مالی بوده است. احراز هویت بیومتریک (مانند اثر انگشت یا تشخیص چهره) لایههای امنیتی را بهطور چشمگیری افزایش داده است.

کاربرد در کارتها:

برخی از کارتهای نسل جدید، حسگرهای اثر انگشت مستقیماً روی کارت تعبیه کردهاند. برای تأیید تراکنش، کاربر باید انگشت خود را روی حسگر قرار دهد. این روش جایگزین قویتری برای رمز عبور سنتی (PIN) است.

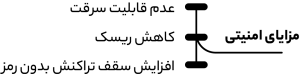

مزایای امنیتی:

- عدم قابلیت سرقت: برخلاف رمز عبور که قابل شنود یا سرقت است، بیومتریک وابسته به هویت فیزیکی فرد است.

- کاهش ریسک: احتمال جعل هویت با استفاده از اثر انگشت بسیار کمتر از حدس زدن یا مشاهدهی رمز عبور است.

- افزایش سقف تراکنش بدون رمز: این قابلیت به دارندگان کارت اجازه میدهد تراکنشهای با مبالغ بالاتر را بدون نیاز به ورود رمز عبور انجام دهند، در حالی که سطح امنیتی همچنان بالاست.

کارتهای سنتی معمولاً سقف تراکنشهای ثابت (روزانه، ماهانه یا محلی) دارند که توسط بانک تعیین میشود. نسل جدید کارتها این اختیار را به کاربر میدهند تا این سقفها را مدیریت کند.

نحوه مدیریت:

این تنظیمات معمولاً از طریق اپلیکیشنهای بانکداری موبایلی یا پلتفرمهای آنلاین قابل دسترسی است. کاربر میتواند بر اساس نیاز خود، سقف برداشت، خرید اینترنتی یا خرید حضوری را تنظیم کند.

اهمیت استراتژیک:

این ویژگی به کاربران کنترل بیشتری بر داراییهای خود میدهد و در صورت سرقت کارت، میزان ضرر احتمالی را بهطور چشمگیری کاهش میدهد. برای مثال، در صورت لزوم، میتوان سقف خرید آنلاین را به صفر رساند.

کارتهای بانکی در حال تبدیل شدن به یک دروازه بین سیستم مالی سنتی (Fiat) و دنیای نوظهور داراییهای دیجیتال (Cryptocurrency) هستند.

کیف پولهای دیجیتال:

امکان اتصال مستقیم کارت به کیف پولهای دیجیتال مانند Google Pay، Samsung Pay، یا اپلیکیشنهای پرداخت محلی (مانند “آپ” یا “همراه کارت” در ایران) بسیار رایج شده است. این امر به کاربران اجازه میدهد تا کارت فیزیکی خود را به صورت دیجیتال استفاده کنند.

ادغام با رمزارزها:

برخی کارتهای پیشرفته (Crypto Cards) به کاربران اجازه میدهند تا موجودی رمزارز خود را مستقیماً از طریق کارت برای پرداختهای روزمره استفاده کنند. این تراکنشها در لحظه توسط صادرکننده کارت، به ارز فیات تبدیل شده و پرداخت انجام میشود. این قابلیت، مرز بین سرمایهگذاری در رمزارزها و استفاده روزمره را کمرنگتر میکند.

انقلاب دیجیتال، مدیریت کارتها را از مراجعه حضوری به شعبه یا تماس با مرکز خدمات مشتریان، به ابزارهای موبایلی منتقل کرده است.

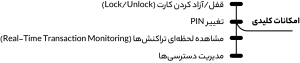

امکانات کلیدی:

- قفل/آزاد کردن کارت (Lock/Unlock): کاربر میتواند در لحظه کارت خود را مسدود یا فعال کند. این قابلیت برای مواقعی که کارت را گم کرده یا مشکوک به کلاهبرداری است، حیاتی است.

- تغییر PIN: امکان تغییر رمز عبور بدون مراجعه به دستگاه ATM یا شعبه.

- مشاهده لحظهای تراکنشها (Real-Time Transaction Monitoring): دسترسی فوری به جزئیات خریدها، زمان و مکان انجام آنها.

- مدیریت دسترسیها: فعالسازی یا غیرفعالسازی امکانات خاص مانند خرید اینترنتی، برداشت از خودپرداز یا پرداختهای بینالمللی.

ایران با توجه به جمعیت جوان و نرخ بالای استفاده از موبایل، پتانسیل بسیار بالایی برای پذیرش این فناوریهای نوین دارد. تحول کارتهای بانکی تأثیرات چندوجهی بر اکوسیستم مالی ایران گذاشته است.

افزایش لایههای امنیتی، مهمترین دستاورد این تحول در ایران است.

کاهش سرقت اطلاعات (Skimming):

فناوری EMV و پرداخت بدون تماس، ریسک سرقت اطلاعات کارت از طریق دستگاههای اسکیمر را به شدت کاهش داده است، زیرا در تراکنشهای بدون تماس، اطلاعات کارت بهطور کامل منتقل نمیشود.

کنترل لحظهای:

قابلیت مدیریت آنلاین کارت و مشاهده لحظهای تراکنشها، به کاربران اجازه میدهد تا بهسرعت هرگونه تراکنش مشکوک را شناسایی و کارت را مسدود کنند. این امر نقش مؤثری در کاهش کلاهبرداریهای پس از سرقت فیزیکی کارت دارد.

نمودار فرضی کاهش کلاهبرداری:

اگر فرض کنیم که ضریب امنیت کارت سنتی را $S_0 = 1$ در نظر بگیریم و با معرفی فناوریهای نوین، ضریب امنیت به صورت نمایی افزایش یابد: [ S_t = S_0 \cdot e^{\alpha t} ] که در آن $t$ زمان است و $\alpha$ نرخ افزایش امنیت است. با استفاده از بیومتریک و مدیریت لحظهای، $\alpha$ بهطور قابل توجهی افزایش یافته است.

سرعت بالا و سهولت در استفاده، محرک اصلی پذیرش این فناوریها در میان مصرفکنندگان ایرانی است.

سرعت در ساعات اوج:

در ساعات شلوغی مانند پایان ماه یا ایام تخفیف، کاهش زمان صرف شده برای هر تراکنش (به دلیل حذف نیاز به وارد کردن کارت یا تأیید دستی) جریان نقدینگی و خرید را بهبود میبخشد.

راحتی در خریدهای خُرد:

برای خریدهای کوچک، پرداخت بدون تماس تجربه کاربری را به طرز چشمگیری ارتقا داده و جایگزین پول نقد شده است.

توسعه کارتهای هوشمند، محرکی قوی برای رشد استارتاپهای فینتک در ایران بوده است.

رقابت برای خدمات ارزش افزوده:

بانکها اکنون مجبورند نه تنها خدمات پایه (حساب و کارت) بلکه خدمات ارزش افزوده (اپلیکیشنهای پیشرفته، ابزارهای مدیریت مالی شخصی یا PFM) را نیز ارائه دهند. این امر فرصتهای جدیدی برای شرکتهای نرمافزاری فراهم کرده است.

پلتفرمهای پرداخت متن باز (Open APIs):

برای ادغام بهتر با کیف پولها و سایر سرویسها، بانکها به سمت استفاده از APIهای باز گرایش پیدا کردهاند که این موضوع نوآوری در ارائه خدمات پرداخت شخص ثالث را تسریع میکند.

یکی از چالشهای بزرگ زیرساختهای پرداخت در ایران، پوشش ضعیف اینترنت در برخی مناطق روستایی یا در زمان قطعی موقت شبکه است.

نقش تراشههای هوشمند:

کارتهای مبتنی بر تراشه و بهخصوص قابلیت پرداخت آفلاین (Offline Transaction Capability) در این شرایط اهمیت پیدا میکنند. این قابلیت به کارت اجازه میدهد تا تراکنشهای با سقف پایین را بدون نیاز به تأیید لحظهای از سرور مرکزی بانک انجام دهد و پس از اتصال مجدد، تراکنشها نهایی شوند. با وجود پیشرفتهای چشمگیر، اجرای کامل این فناوریها در ایران با چالشهایی همراه است که باید مدیریت شوند.

- هزینه زیرساخت: بهروزرسانی دستگاههای POS قدیمی در سراسر کشور برای پشتیبانی از فناوریهای جدید (NFC پیشرفته و بیومتریک) نیازمند سرمایهگذاری کلان است.

- فرهنگسازی و آموزش: بخش قابل توجهی از جامعه، به ویژه سالمندان، نیاز به آموزش در مورد امنیت، مدیریت آنلاین کارت و نحوه استفاده صحیح از فناوریهای بدون تماس دارند.

- مسائل رگولاتوری و استانداردسازی: برای اطمینان از امنیت درگاههای پرداخت و حفظ حریم خصوصی دادههای بیومتریک، نیاز به استانداردهای ملی مشخصی وجود دارد.

کارتهای بانکی احتمالاً در آینده نزدیک به یک گجت چندمنظوره تبدیل خواهند شد:

- کارتهای چندکاربردی (Multi-Function Cards): کارتهایی که همزمان به عنوان کارت بانکی، کارت اعتباری، کارت شناسایی دیجیتال، و حتی کارت حمل و نقل عمومی عمل میکنند.

- احراز هویت پیشرفته (Multi-Factor Authentication): ترکیبی از بیومتریک (اثر انگشت روی کارت) و رمزهای یکبار مصرف پویا (Dynamic CVV) که بهصورت دیجیتال روی کارت نمایش داده میشوند.

- انتقال به هویت دیجیتال: در نهایت، کارتهای فیزیکی جای خود را به هویت دیجیتال تأیید شده روی دستگاههای هوشمند خواهند داد، اما کارت بهعنوان یک ابزار پشتیبان (Fallback) باقی خواهد ماند.

کارتهای بانکی نسل جدید نهتنها ابزار پرداخت، بلکه بخشی حیاتی از اکوسیستم دیجیتال مالی شدهاند. آنها ابزاری برای افزایش سرعت، تضمین امنیت و توانمندسازی کاربران هستند. بانکها، کسبوکارها و مصرفکنندگان در ایران اگر بهموقع این فناوری را بپذیرند و زیرساختهای لازم را فراهم کنند، میتوانند تجربهای امنتر، سریعتر و کارآمدتر از تراکنشهای مالی داشته باشند و جایگاه خود را در زنجیره ارزش پرداختهای جهانی تثبیت کنند. این تحول نشاندهنده گذار از “بانکداری سنتی” به “خدمات مالی هوشمند” است.